01 feb Wat zijn liquiditeitsproblemen en hoe lost u deze op?

Wat zijn liquiditeitsproblemen en hoe lost u deze op?

1 februari 2022

Wanneer u met uw onderneming niet kunt voldoen aan de betaling van kortlopende financiële verplichtingen, wordt er gesproken van een liquiditeitsprobleem. Liquiditeitsproblemen hebben te maken met de kredietwaardigheid van uw onderneming. De belangrijkste vraag voor u als ondernemer is dan ook: zijn de directe middelen van uw onderneming te gebruiken om te voldoen aan de betalingsverplichtingen die u heeft lopen? Denk aan verzekeringen of het terugbetalen van BTW aan de Belastingdienst.

Het hebben van liquiditeitsproblemen kan grote gevolgen hebben. Het is voor u als ondernemer dus van belang om op de hoogte te zijn van het antwoord op de vraag: ‘Wat zijn liquiditeitsproblemen?’ en ‘Hoe los ik deze liquiditeitsproblemen op of hoe kan ik deze liquiditeitsproblemen mogelijk voorkomen?’.

Wat is liquiditeit?

Wanneer u met uw onderneming genoeg directe middelen tot uw beschikking heeft om te voldoen aan lopende financiële verplichtingen, wordt u gezien als een liquide onderneming. U kunt met het geld dat in kas zit en/of op uw bankrekening staat, voldoen aan alle kortlopende financiële lasten. Het gaat hierbij om schulden en openstaande rekeningen. Liquiditeit is een belangrijke voorwaarde om als bedrijf te groeien en investeringen te kunnen doen.

Wanneer uw onderneming niet liquide blijkt en u niet in staat bent om een lening aan te trekken, kunt u in de problemen komen met uw bedrijf.

Liquiditeitsprobleem: belangrijk te nemen stappen

Wanneer u te maken krijgt met een liquiditeitsprobleem doet u er verstandig aan om samen met een ervaren financieel adviseur – die ondernemers begeleidt die te maken hebben met liquiditeitsproblemen – het volgende stappenplan te doorlopen. Belangrijke onderdelen hierbij zijn:

- Cash is king

Bij liquiditeitsproblemen zijn uw liquide middelen het aandachtspunt. Kijk dus naar zaken waarbij direct geld kan worden vrijgemaakt. Denk aan het stimuleren van de verkoop van producten uit uw verouderde voorraad en het actief benaderen van oude debiteuren. - Creëer draagvlak bij financiers

Hoe moeilijk deze stap ook voor u kan voelen: het geven van gepaste openheid aan belangrijke klanten, leveranciers en financiers, zorgt voor draagvlak. Overweeg de aanvraag van uitstel voor betaling. Zo is de Belastingdienst bijvoorbeeld bereidt u 3 maanden uitstel te geven en ook zijn banken sinds de Coronacrisis veel coulanter met uitstel van betaling van de rente en aflossing. - Focus op marge in plaats van omzet

Verleg (tijdelijk) de focus van uw bedrijf op de producten en diensten die onder aan de streep het meeste opbrengen.

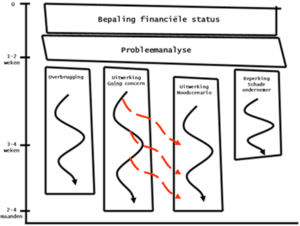

Figuur: procesbeschrijving financiële analyse bij liquiditeitsprobleem

Aan de slag met uw liquiditeitsproblemen!

Neem een adviseur in de arm en werk samen aan uw liquiditeitsprobleem, zodat er weer een gezonde balans ontstaat. Dit zijn de stappen die u samen gaat zetten om uw liquiditeitsprobleem aan te pakken.

- Stap 1: Bepaling financiële situatie van uw onderneming

Krijg het inzicht dat nodig is: wat zijn de liquiditeitsproblemen op dit moment? - Stap 2: Maak een probleemanalyse

Wat zijn de meest acute problemen van het bedrijf, afgezien van het liquiditeitsprobleem? - Stap 3: Overbrugging korte termijn liquiditeitsprobleem door maatregelen

Welke mogelijkheden bieden bestaande financieringsregelingen? - Stap 4: Uitwerking going-concern-scenario met ondernemingsplan

Welke structurele oplossing is er nodig voor het liquiditeitsprobleem? - Stap 5: Uitwerking noodscenario‘s voor onderneming

Is het nodig om gebruik te maken van de Wet homologatie onderhands akkoord (WHOA)?

Advies nodig? Neem contact op met WHOA-mkb!

U loopt als ondernemer risico, maar dit is zeker tot een bepaalde hoogte te beperken. Beperking van schade als gevolg van het liquiditeitsprobleem en zekerstelling van privé-vermogensbestanddelen kan u als ondernemer in de toekomst verder helpen.

Wilt u advies of heeft u nog vragen? Neem dan gerust contact met ons op. Wij staan voor u klaar!

Geschreven door drs. Frank Driessen RA, bedrijfseconomisch recovery adviseur en forensic accountant.

Frank is telefonisch bereikbaar op +31 (0)40 240 9438 en per e-mail via fdriessen@joanknecht.nl.